中国商业地产行业产业链全景分析及未来发展的新趋势预测报告

发表时间:2024-04-21 17:18:13 来源:浩瀚游戏中心app

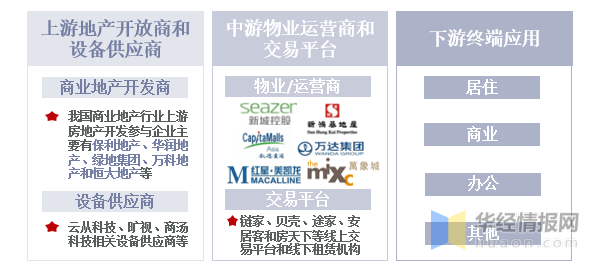

就商业地产产业链整体情况而言,上游房地产主要可分为商业地产开发商和设备供应商,整体商业地产开发商数量众多,包括保利地产、万科地产和恒大地产等。中游除了开发商外还包括物业运营平台等,还包括线上交易买卖平台和线下机构等。下游应用主要使用在除了商业、还包括居住和办公等。

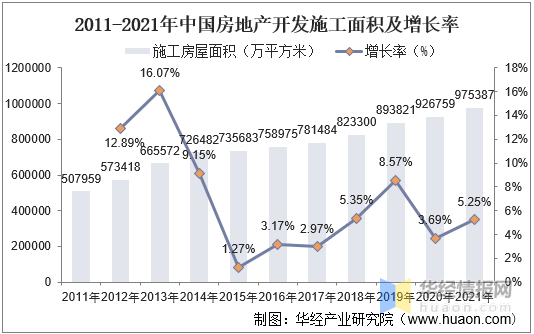

随着我国房地产整体持续发展,虽然新开工面积相较2020年会降低,但我国我国房地产施工面积仍保持稳步增长。根据统计局多个方面数据显示,2021年我国房地产开发施工面积达到97.54亿平方米,同比2020年增长5.25%。

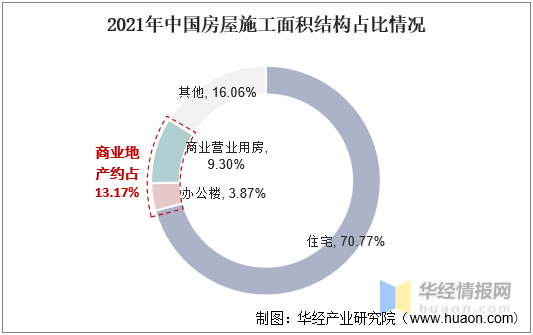

就放我施工面积结构占比情况而言,相较住宅施工面积我国商业地产施工面积仍占比较小。依据数据,2021年我国商业地产施工面积约占13.17%左右,其中办公楼占比3.87%、商业营业用房占比9.3%。不同于住宅房的硬性需求,商业地产整体施工面积较小,又因为疫情导致,整体占比相较2020年的14.06%会降低,但是预计随整体商业地产持续发展,占比有望提升。

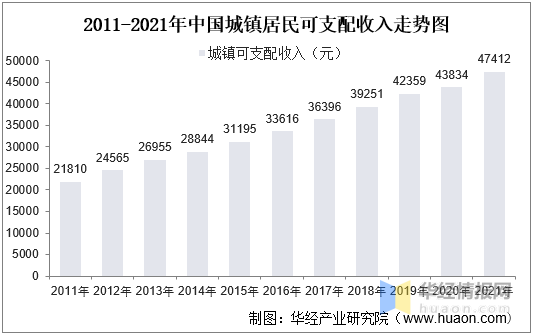

随着我国人均可支配收入情况持续增长,我国居民商业地产需求持续增长。依据数据显示,我国城镇居民可支配收入自2011年起迅速增加,到2021年已达到47412元。总的来看,居民消费能力的持续提升是我国商业地产发展的关键驱动力,因为商业地产需要商业消费的驱动才得以扩张。

华经产业研究院对中国商业地产行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国商业地产行业市场调查与研究及未来发展的新趋势预测报告》。

【报告标题】2022-2027年中国商业地产行业市场调查与研究及未来发展的新趋势预测报告