摆脱魔咒的旅游地产四大盈利模式

发表时间:2024-02-29 00:19:19 来源:生态管护

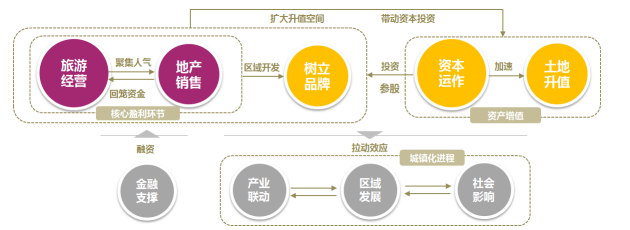

旅 游地产的盈利点无非集中于五大板块,旅游经营、地产销售、品牌树立、资本运作、土地升值,其中旅游经营与地产销售是基础的核心盈利环节。近年不断涌现的大 型区域开发商,品牌的无形价值,资本的运作以及土地价值提升,成为资产增值更加迅猛的新途径,并为基础盈利环节带来正向促动。曾经屡试不爽的“旅游搭台, 地产唱戏”模式难以为继,慢慢的变多的开发商开始主动/被迫将更多精力投入到旅游经营和资本运作,扎扎实实“筑巢”,以市场效益“引凤”,谋求可持续的,更 长远切实的资本收益。

作 为近20年来中国旅游地产投资运营成功的先驱者,华侨城以人工造景的主题公园为旅游吸引核心,带动区域新城开发,2014年整体游客量已超3000万人 次,拥有锦绣中华、民俗文化村、世界之窗、欢乐谷、波托菲诺、新浦江城、何香凝美术馆、OCT-LOFT创意文化园、华夏艺术中心、长江三峡旅游、华侨城 大酒店、威尼斯酒店、茵特拉根大酒店、城市客栈等一系列国内著名的企业和产品品牌。

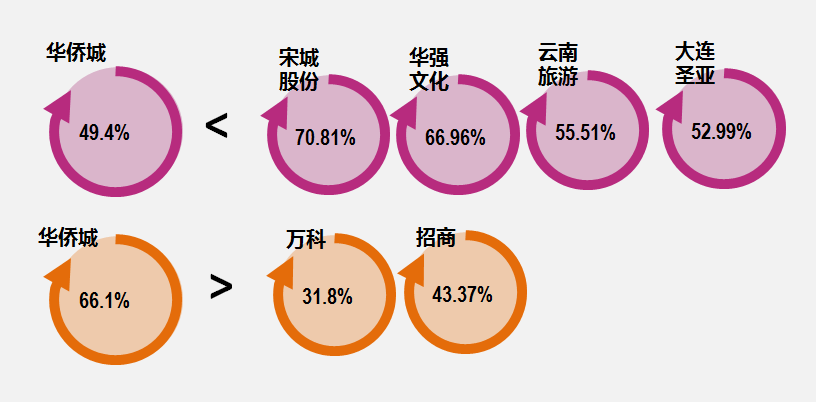

从华侨城近5年的财务报表看,无论是旅游运营,还是地产销售收益,它的毛利率都相当可观,并保持着平稳发展的势头。旅游与地产两大板块在集团整体利润构成中也是平分秋色,分别占44%和56%。

但 是对比近年在旅游项目财务表现上更为突出的宋城、华强文化等企业,华侨城在旅游板块的利润率仍存在一定的差距;地产方面,目前的毛利率相比传统地产企业万 科、招商等仍有一定优势,但早期的“飞地”型开发及优惠的土地政策已不复存在,华侨城地产的周转率已从2009年的1.1下降至2013年的0.33,存 在很大的去化压力,且地产占总资产的比重过高,超过50%。

因此,华侨城也在积极寻求突破与转型,由“旅游+地产”的双线程盈利,转向“旅 游+地产+文化服务”的多线程共赢,并逐渐由重资产向轻资产转型,从区域运营商向复合式服务开发运营商角色转型,成立了华侨城演艺公司、华侨城文化科技公 司、麦鲁小城、哈克儿童职业体验馆等,其传媒演艺公司已形成23台剧,演职人员达到2600多人,文化科技公司在半年时间内实现净利润1087.63万 元。虽然华侨城的转型之路还面临各细分市场成功者的竞争,未来是不是能够持续盈利还有待市场检验,但这种转型轻资产转型和运营输出已然成为趋势。

这一模式的核心特征是,旅游和休闲商业等经营性物业是核心盈利渠道,地产销售类物业为辅,由旅游为引擎带动周边土地成为投资热点,盘整做大资产上市。宋城、乌镇、珠海长隆等项目都是其中的佼佼者。

以 乌镇为例,中青旅进驻后,总投资10亿,对东栅做改造,并对西栅进行了产权式整体开发,整个乌镇景区2013年游客量达到569.1万人次,其中西栅景 区接待257.13万人,2014年总接待量超过620万人次,人均消费150-250元/天,显有项目可以将高门票、高消费、高游客量集于一身。从中青 旅各项业务的毛利率横向对比看,乌镇近5年从始至终保持着80%以上毛利率,并且远高于旅行社、会展等传统旅游业务,且高于酒店、房地产等高回报率业态。

对 比整个乌镇的收入构成和西栅景区的收入构成,乌镇整体以门票收入为主要收入,占比达到46%,而西栅的酒店和餐饮类商业地产运营收入则占到景区总收入的 61%。2009年IDG资本入股乌镇,助推了中青旅于2010年在香港成功上市,待IDG于去年卖出其股份时成功实现8.4倍的收益。

丰 富时尚的驻场活动使乌镇不仅成为大众游客的聚集地,更赢得了专业客群的青睐。戏剧节、世界互联网大会,小资客、商务客、精英人士…这些高消费力人群将使乌 镇获得更好的市场表现,更强势带动了乌镇周边土地的价值,绿城与雅达国际合作的乌镇雅园,已经把养老地产做得风声水起,去年7月一期开盘的500套产品全 部售罄,部分程度上应归因于乌镇西栅的成功铺垫。

其 他此类模式代表,如宋城,以景区门票为主要收入,门票收入中又以演艺收入占到87%,号称亚洲演艺第一股,并不断进行品牌输出,千古情系列已经在三亚、丽 江、九寨等知名景区开业。珠海长隆海洋王国则以人均消费超千元的门槛,开业不足一年即接待800万人次的业绩傲视群雄,在刚刚结束的春节小长假,接待人次 达到了逼近承载量的65万人次,酒店的入驻率达到90%。简言之,在中产和核心家庭旅游消费盛行的当下,在恰当的区位,存在竞争力、有诚意、精致度高的旅游 项目是不需要过多的担心市场需求的。

借助景区或城市的区位优势,以度 假地产或休闲商业地产开发为最大的目的,从而形成旅游吸引力,成为休闲度假目的地,如旅游带动的新型城镇化示范大理双廊、设计师主导的精品酒店集群莫干山、 都市旅游休闲商业证券化的上海新天地。云南城投、海航集团、今典红树林,也将分时度假地产做得有声有色。

以莫干山为例,借助优质自然资源以 及地处长三角的市场优势,自发形成的“洋家乐”民宿酒店已经显现出集群效应,设计精细、风格独特的精品酒店入住率高达90%。从投资回报的角度来看,莫干 山顶级规模的精品酒店“裸心谷”,分为出售别墅和酒店两个部分,其中别墅投资1.37亿,出售收入2.43亿,税后净利润实现9600万;酒店部分初始投 资1.5亿,2012年酒店收入6500万,2013年收入7300万,静态回收期为4.95年,相比传统酒店8-12年的回收期和10%的收益率,可谓 相当可观。如果把出售物业与酒店结合看,则在短短2-3年内就实现了投资的回笼。

云 南城投通过其旗下拥有的12个旅游地产项目,并借助控制股权的人旗下的酒店、景区、第三方支付平台等资源,打造公司旅游地产的连锁运营“分时度假”平台,涉及 云南省内的昆明、大理、玉溪、西双版纳及四川、陕西等区域。而海航集团旗下的酒店集团在国内30个城市拥有超过50家的高星级酒店,以其在兴隆开发的子爵 公馆为例,酒店的每个套间和别墅均拥有独立产权,业主可自住享受酒店式服务,也可将物业委托给酒店管理团队,每年提取分红,并享受淡季21天的居住权。这 类产品具有投资小,回笼快,风险分散,产品差异性大,符合未来市场趋势等优点,但这种模式对于区位选址和产品设计能力有一定的要求较高。

这 一模式的最典型代表是迪士尼。在国内,大手笔进军区域开发商的则是旅游地产界新贵——万达,无论是度假区还是文旅城,动辙数百亿的投资额,与“求新求大求 最”的跨领域产业链搭建,无不体现这位商业地产巨擘在旅游地产上的雄心。虽然在数字上还未及表现,但“圈人、圈地、圈眼球”的效果已经初步显现。

从 投资500亿的武汉万达文旅城开始,万达在城市旅游地产的上策略即是快速占据核心的土地资源,虽然在文旅地产上并没有太多经验,但万达凭借其在商业地产上 积累的雄厚资本和能够迅速建起一座综合体建设速度优势,已经布局合肥、无锡、重庆、南昌等重要二线年广州文旅城奠基,并积极在上海拿地,拉 开了万达文旅地产打入一线城市的序幕。产品上,无论是万达MALL,主题公园,电影乐园,还是各大秀,都力求做到极致,但由于建设周期短,上马速度过快, 风险也接踵而至。斥巨资25亿打造的汉秀初期上座率高达95%,但目前已开始下滑,市场评价褒贬不一。汉秀凭借前期宣传和慕名而来的文人士创造了短暂的辉 煌,但演艺项目的长期表现终究有赖于普通居民和游客的精神消费需求。归结而言其市场策略是建立在对未来消费趋势的预判上,将卖房子变为卖人气,将追求资金 快速回笼转变为追求长期回报,将地产的去化和节点转变为使用者真实的体验的诉诸和口碑效应。但这场拼资本、拼眼光的豪赌能否经得起长期的市场检验,其实实在在盈利 的日子,目前还没看到。

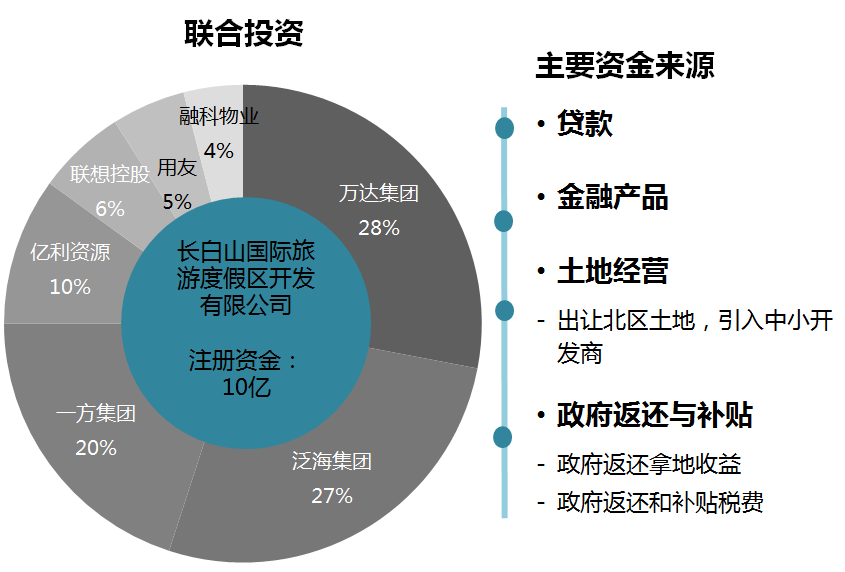

万 达在度假区上的开发也如出一辙。名声在外的万达长白山项目,投资230亿,坐拥长白山的稀缺资源和国际知名品牌酒店,至今还面临着酒店入住率严重不足的困 境,受制于机场有限的容量,难以支撑如此大规模酒店开发所需要的客流,而其对北区旅游新城的建设也还未看到实施的端倪。虽然通过联合投资来减轻自身投资的 压力,但如何改善基础设施、完善营销渠道、平衡淡旺季仍是摆在万达面前的课题。

万达旅游地产的市场表现还有待时间和国人消费观念的转变,不 过大手笔的投资打造出的极致项目仍为中国旅游地产市场注入一剂强心针,是对“旅游地产不再只是地产”的隆重宣告,而是更注重旅游的运营本身。当今中国已步 入“产品为王”的时代,无论是资本,还是速度,最终都要让位于“产品的质量、服务体验及由此带来的市场欢迎程度”。套句俗话说:光有钱,还不能任性。返回搜狐,查看更加多